矿价高企叠加宏观扰动 上市钢企净利润普遍缩水

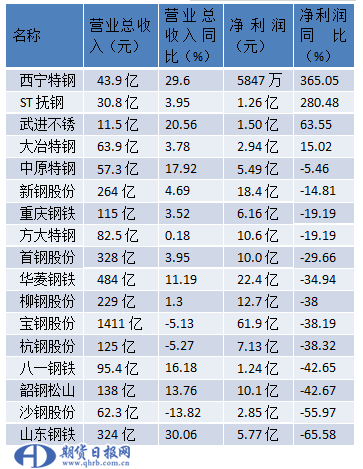

在经历了过去两年的高利润之后,今年上半年钢企感到了丝丝“凉意”。近期,钢铁上市公司陆续公布了上半年的“成绩单”,高企的铁矿石价格和需求端的不利因素蚕食着钢企的利润。从已经出炉的17份年报来看,钢企净利润普遍出现缩水,净利润同比下滑的有13家,山东钢铁锐减65.58%,下滑幅度最大;同比增长的仅4家,最抢眼的是西宁特钢,大增365.05%。

上半年,国内粗钢产量4.9亿吨,同比增长9.9%;上半年中钢协钢材价格综合指数109.5,同比下降4.6%;同期普氏62%铁矿石指数91.4美元,同比上升30.9%,钢铁产品购销差价同比显著收窄。国家统计局公布数据显示,1—6月,黑色金属冶炼和压延加工业利润为1434.9亿元,同比下降21.8%。

西宁特钢上半年实现营业收入43.88亿元,同比增加29.6%;归属于母公司股东的净利润0.58亿元,同比大增365.05%。表面上看起来,西宁特钢的业绩表现堪称“优秀”,但若扣除1.48亿元的非经常性损益,西宁特钢净利润同比大幅下降1640.19%。事实上,在报告期内,西宁特钢将资产负担及经营负担较重的矿冶公司51%股权出让给大股东西钢集团,19.5%的股权出让给西矿集团,获得了一笔不菲的投资收益,这是西宁特钢业绩改善的关键所在。

昨日晚间,国内最大的钢铁上市公司宝钢股份发布半年报。报告期内,宝钢股份实现营业收入1408.76亿元,同比减少5.16%;归属于母公司股东的净利润61.87亿元,同比下滑38.19%。报告期内公司完成铁产量2,282.7万吨,钢产量2,428.6万吨,商品坯材销量2,335.2万吨,实现合并利润总额83.2亿元。对于上半年的经营情况,宝钢股份在半年报中分析指出,公司营业收入减少主要是受下游行业需求低迷,普碳板材销售价格较去年同期下降的影响。公司利润总额下降较多,主要受钢铁行业下游尤其是汽车行业需求下降,板材价格同比大幅下降,叠加铁矿石价格大幅上涨影响,公司购销差价显著收窄。上半年公司主要下游市场汽车产量、销量分别同比下降13.7%、12.4%,板材价格指数同比下降6.3%,铁矿石普氏指数同比上升30.8%,同期煤、焦价格保持高位。

展望下半年国内钢铁市场,宝钢股份指出,“由于钢厂年修提前,四季度钢材市场供应同比预计略有增长,但下游市场需求预计不会发生根本性改善,冷轧产品供需平衡矛盾突出,下半年铁矿石价格持续上升空间有限,预计价格波动较大。”

至于下半年的经营目标,宝钢股份称,的公司下半年产销规模总体稳定,面对下游需求压力未得到缓解、日益严格的环保要求、内部定年修集中与成本费用集中发生等客观条件变化,公司在保持制造端稳定顺行和经营业绩优势方面将面临诸多挑战和压力。对此,公司将进一步借助多制造基地管理能力提升及协同效应挖掘,保持产能稳定,进一步深挖成本削减潜力,有效对冲内外部经营环境变化,确保各项年度经营目标实现。

今年上半年,山东钢铁实现营业收入323.55亿元,同比增长30.36%;归属于母公司股东的净利润5.77亿元,同比下滑65.58%,下滑幅度在上述17家钢铁上市公司中最大。山东钢铁称,2019年上半年,钢铁行业环境发生较大的变化,主要体现在以下几个方面:一是产能过快增长,原料成本快速上升,钢铁行业利润明显下降。二是受贸易保护和关税措施影响,中国经济面临许多不确定因素和新的下行压力,对国内钢铁市场产生较大不利影响。

山东钢铁在半年报中对下一报告期的盈利进行了警示,预计下一报告期期末的累计净利润与上年同期相比将有较大幅度减少,主要受原燃料价格大幅上涨及新旧动能转换资产调整折旧影响。

民营钢铁巨头沙钢股份则预计,受钢材销售价格下跌、矿粉等大宗原辅料价格上涨、技术改造及设备大修减少产量等因素影响,公司2019年1—9月的净利润将同比下降,与上年同期相比变动幅度为-78.32%至-26.36%。

- 上一篇:8月26日全国主要地区硅铁价格

- 下一篇:产业链博弈 黑色系剧情一波三折

扫码加微信

扫码加微信